【必読】子育てにかかる費用を年代別に解説|大学までどのくらいないと無理?子育ての補助金も紹介

この記事はプロモーションを含みます

子育てにあたり、心配になるのが費用の問題です。

子供が独立するまでにどれくらいの金額がかかるのか、具体的な数字は想像しにくいですよね。

- 子育てに必要な費用の目安が知りたい

- お金はいくらくらい貯めておくべき?

- 子育てに利用できる補助金は?

このような悩みにお応えして、今回は0歳から大学までの子育てにかかる費用についてご紹介します。

大学進学まで考えると、教育費だけでも800万~2,300万前後の金額が必要です。

子育てにかかる費用を理解して、計画的に費用を貯めましょう!

子育てにかかる費用の内訳

子育て費用は主に「養育費」と「教育費」に分けられます。

子育て費用は主に「養育費」と「教育費」に分けられます。

まずはそれぞれの内訳を見ていきましょう。

養育費

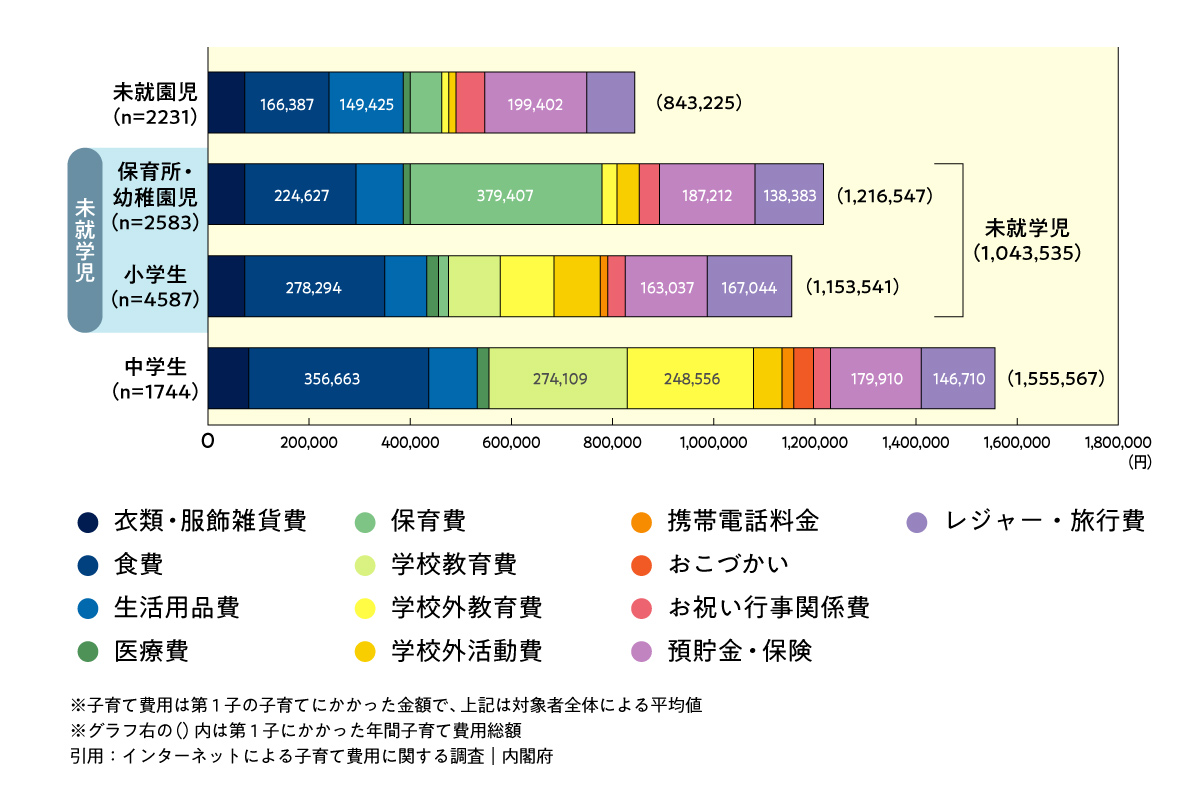

グラフ:インターネットによる子育て費用に関する調査|内閣府を基に筆者作成

グラフ:インターネットによる子育て費用に関する調査|内閣府を基に筆者作成

養育費は「子供を養い、育てていくための費用」にあたります。

- 衣服・服飾雑貨費…衣類、かばんなど

- 食費…食事代、弁当材料費、外食費など

- 生活用品費…生活消耗品、子供用家具など

- 医療費…病院代、交通費など

- 保育費…入園費用、学童保育費など

- お祝い行事関係費…入学祝い、誕生日祝いなど

- 子供の携帯電話料金

- おこづかい

- 子供のための預貯金・保険

- レジャー・旅行費

食事やおこづかいは、年齢が上がるにつれて額が増える傾向にあります。

0歳の食費は年間で約11万円ですが、中学生になると3倍以上の約36万円に増えています。

食べる量が増えるのはもちろんですが、弁当材料費や間食代に費用がかかるのも増加理由の1つです。

一方、生活用品費やお祝い行事関係費は、未就学児の時期に出費が多いのが特徴です。

0~2歳の頃はおむつ・お手拭き・ベビーパウダーなどの生活消耗品に費用がかかります。

お祝い行事関係費は0歳で最も多く、内祝いやお宮参り費用などの「出産祝い関係費」は平均13万円弱となっています。

教育費

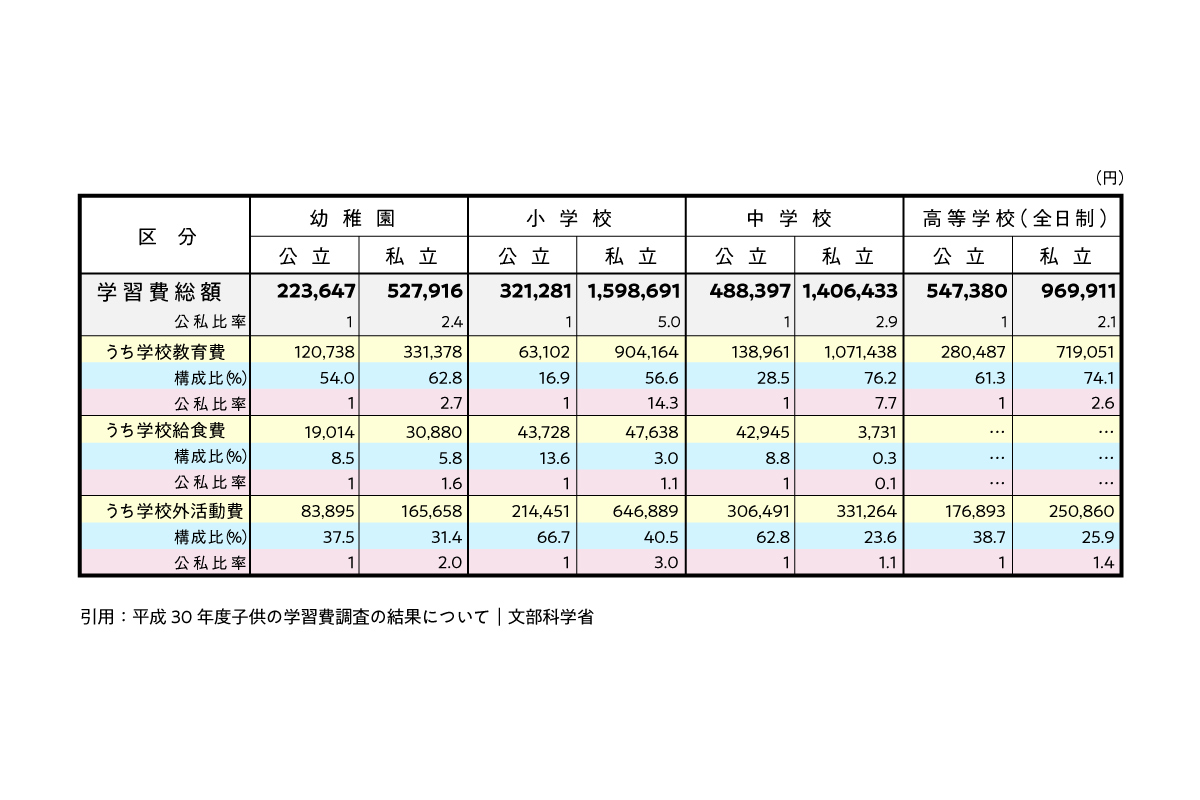

表 :平成30年度子供の学習費調査の結果について|文部科学省を基に筆者作成

:平成30年度子供の学習費調査の結果について|文部科学省を基に筆者作成

教育に関する費用は以下の通りです。

- 学校教育費…入学費用、授業料、給食費、修学旅行費、制服代、通学交通費など

- 学校外教育費…学習塾費、家庭内で学習するドリル代、資格試験受験料など

- 学校外活動費…塾以外の習い事の月謝・用品費、短期留学費用など

教育費は「公立か私立か」によって大きく異なります。

小学校の学校教育費の内訳は、公立小学校の場合「図書・学用品・実習材料費等」が31%ですが、私立小学校は「授業料」が53%を占めています。

学校外活動費は、公立に通う子供の場合は中学3年生がピークとなっており、平均額は約40万円です。

一方、私立に通う子供の場合は小学校で最も多くなります。

どの学年でも平均50万円を超えており、6年生になると平均86万円まで増加します。

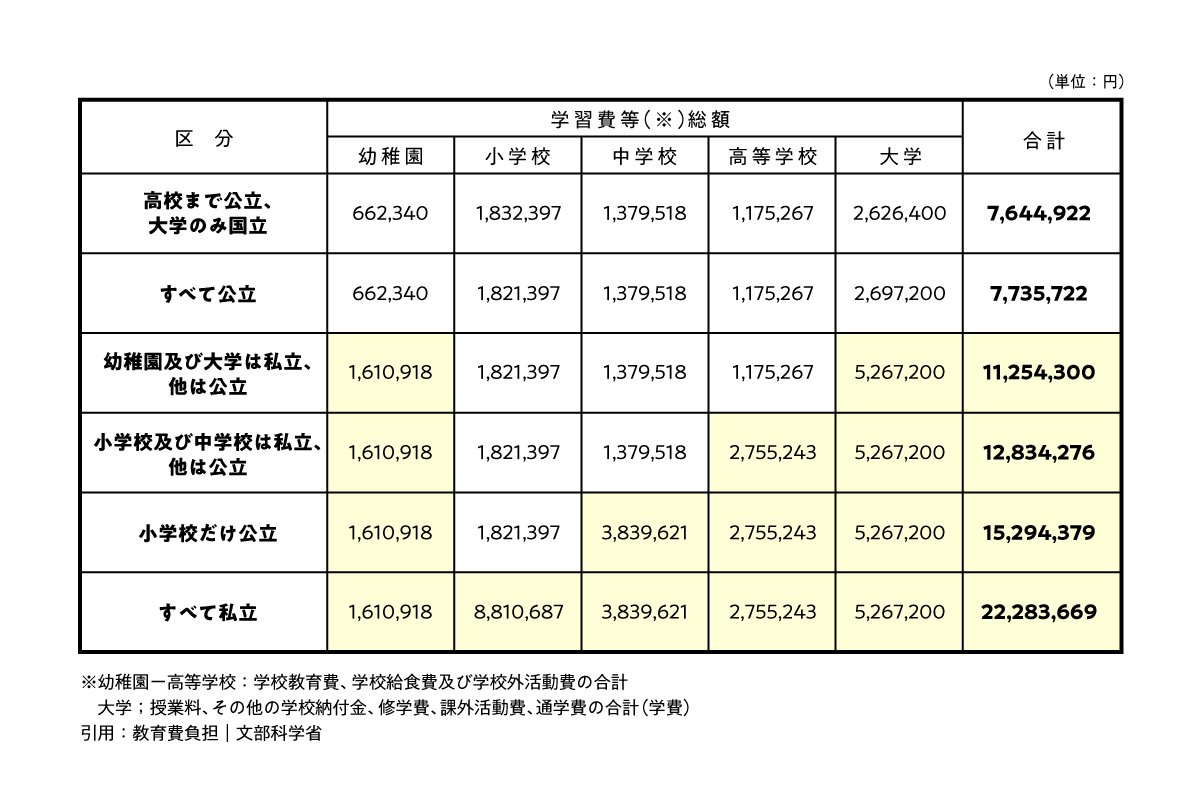

大学までにかかる費用は?月々かかる費用も解説

表:教育費負担|文部科学省を基に筆者作成

表:教育費負担|文部科学省を基に筆者作成

大卒までの教育費には、すべて公立校でも800万円近い額が必要です。

- 大学まですべて公立…約770万円

- 幼稚園・大学が私立…約1,130万円

- 幼稚園・高校・大学が私立…約1,280万円

- 小学校だけ公立…約1,530万円

- 大学まですべて私立…約2,230万円

※下宿費・住居費は除く

- 高校まですべて公立…約650万円

- 幼稚園と高校が私立…約760万円

- 小学校だけ公立…約1,000万円

教育費だけでもかなりの金額が必要なことがわかります。

ここからは、年齢別でどれくらいの子育て費用がかかるのかを紹介します。

出産前〜出産直後

妊娠検査にかかる費用は5~10万円前後です。

妊娠検査費についてはどこの自治体でも最低14回の助成を受けられます。

出産にかかる費用は平均50万円といわれています。

主な内訳は以下の通りです。

- 入院料…約11万円

- 分娩料…約25万円

- 新生児管理保育料…約5万円

- 検査・薬剤料…約1万5千円

参考:正常分娩分の平均的な出産費用について|国民健康保険中央会

出産方法によって費用は異なるものの、どの方法を選んでも42万円の出産育児一時金が健康保険から支給されます。

この他にも、マタニティ用の服や下着、赤ちゃんのためのベビー服やベビーカーなど、さまざまな費用がかかります。

0歳から幼稚園

グラフ:インターネットによる子育て費用に関する調査(平成22年)|内閣府を基に筆者作成

グラフ:インターネットによる子育て費用に関する調査(平成22年)|内閣府を基に筆者作成

0歳から幼稚園までの子育て費用の目安は約610万円です。

0歳から3歳までは毎年90万円前後、4歳から6歳までは毎年120万円前後の費用が必要です。

|

|

年間 |

1か月あたり |

|

0歳 |

931,246円 |

約78,000円 |

|

1歳 |

878,040円 |

約73,000円 |

|

2歳 |

942,715円 |

約76,000円 |

|

3歳 |

1,040,577円 |

約87,000円 |

|

4歳 |

1,197,116円 |

約100,000円 |

|

5歳 |

1,159,523円 |

約97,000円 |

|

6歳 |

1,215,243円 |

約101,000円 |

0歳では生活用品費・お祝い行事関係費の割合が大きくなります。

1歳以降は保育費が増加し、4歳以降は保育費に毎年35万円以上かかるケースが多いです。

認可外保育所を利用する場合、保育料の水準が上がります。

幼稚園も公立か私立かによって金額は大きく異なります。

- 認可保育園…年額30~42万円前後

- 認可外保育園…年額36~48万円前後

- 公立幼稚園…年額7万円前後

- 私立幼稚園…年額24万円前後

小学生から中学生

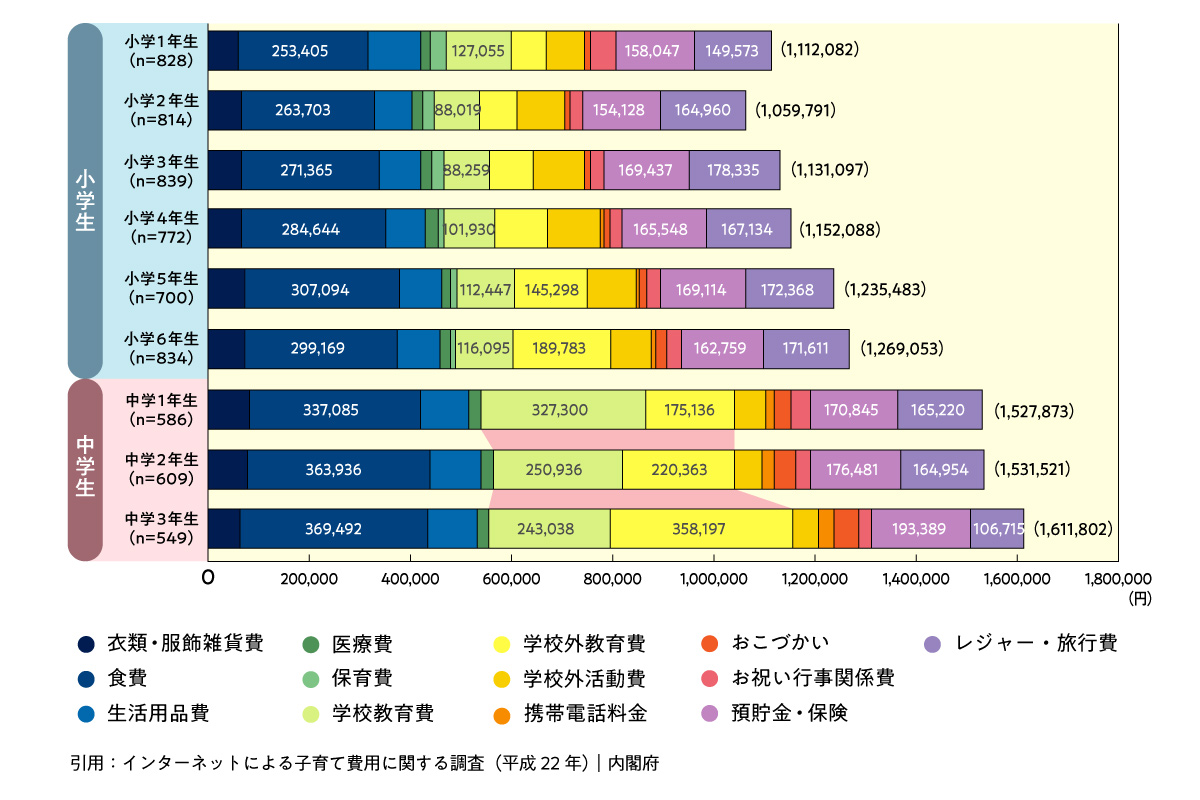

グラフ:インターネットによる子育て費用に関する調査(平成22年)|内閣府を基に筆者作成

グラフ:インターネットによる子育て費用に関する調査(平成22年)|内閣府を基に筆者作成

小学校から中学校までの子育て費用の目安は約1,160万円です。

小学生では毎年100~120万円前後、中学生では毎年150万円前後の費用が必要です。

|

|

年間 |

1か月あたり |

|

小1 |

1,112,082円 |

約93,000円 |

|

小2 |

1,059,791円 |

約88,000円 |

|

小3 |

1,131,097円 |

約94,000円 |

|

小4 |

1,152,088円 |

約96,000円 |

|

小5 |

1,235,483円 |

約103,000円 |

|

小6 |

1,269,053円 |

約106,000円 |

|

中1 |

1,527,873円 |

約127,000円 |

|

中2 |

1,531,521円 |

約123,000円 |

|

中3 |

1,611,802円 |

約134,000円 |

学年が上がるにつれて、子育て費用が増える傾向が見られます。

食費は年々増加傾向にあり、25~36%の割合を占めています。

- 小学1年生…生活用品費の割合が多い(学校生活の準備)

- 小学5年生以降…学校外教育費が増加(塾・自宅教材の利用)

- 中学1年生以降…学校教育費が増加(中学1年生で年間約33万円)

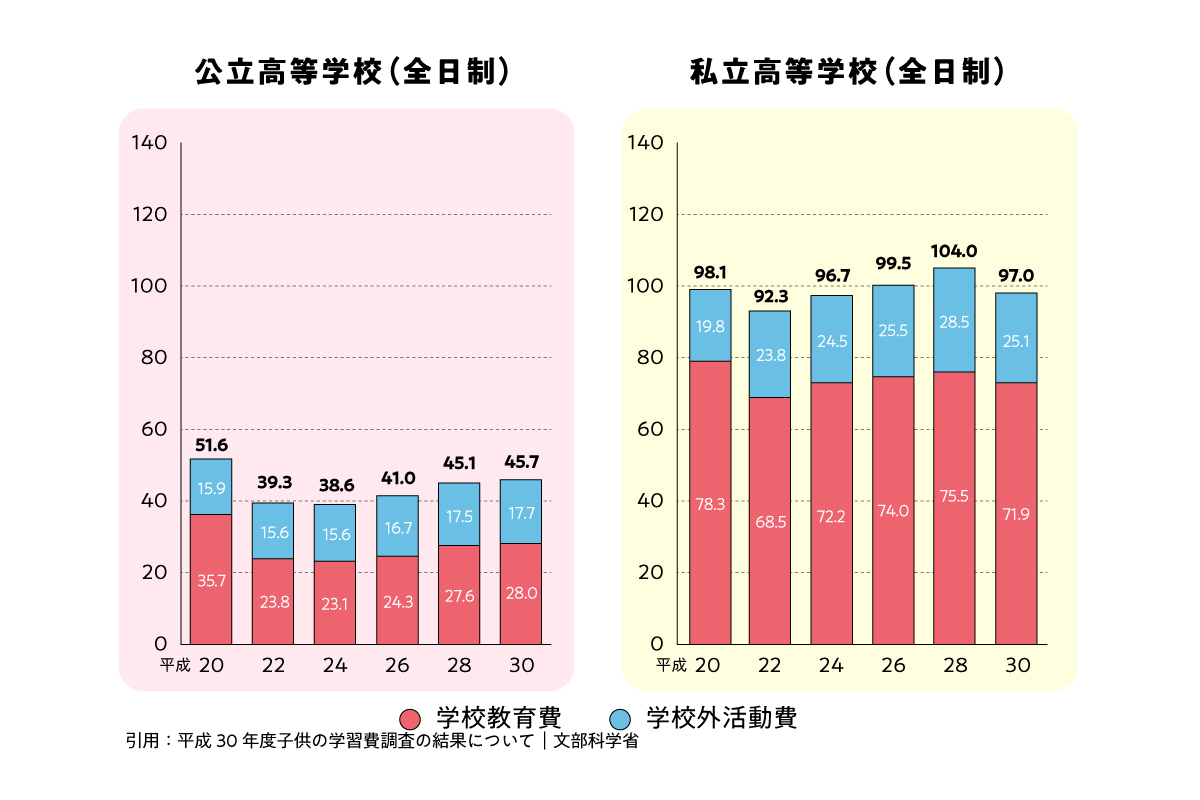

高校生

グラフ:平成30年度子供の学習費調査の結果について|文部科学省を基に筆者作成

内閣府の調査には、高校生・大学生の子育て費用に関する情報はありません。

以下のデータは中学3年生の子育て費用から、学校教育費と学校外活動費のみを高校生のデータに置き換えたものになりますので、目安としてご覧ください。

参考:教育費負担|文部科学省

|

|

年間 |

1か月あたり |

|

公立高校 |

1,773,430円 |

約146,000円 |

|

私立高校 |

2,285,961円 |

約190,000円 |

1年あたり、公立高校で約180万円、私立高校で約230万円が目安です。

私立高校に進学した場合は年間で50万円程度増加します。

高校3年間で計算すると、公立高校が約540万円、私立高校が約690万円となります。

大学生

大学生になると、「自宅か自宅外通学か」「国公立か私立か」によって子育て費用が大きく変わります。

学費は文部科学省(教育費負担)、生活費は日本学生支援機構(平成30年度学生生活調査)のデータをもとにして、年間の費用の目安を計算しました。

|

|

年間 |

1か月あたり |

|

国立大学(自宅) |

762,375円 |

約64,000円 |

|

公立大学(自宅) |

778,975円 |

約65,000円 |

|

私立大学(自宅) |

1,425,850円 |

約119,000円 |

|

国立大学(下宿) |

944,550円 |

約79,000円 |

|

公立大学(下宿) |

937,375円 |

約78,000円 |

|

私立大学(下宿) |

1,591,900円 |

約133,000円 |

※アルバイトや奨学金の利用が前提の計算です。

大学4年間の費用を計算すると、国公立大学の場合は自宅通いなら約300万、下宿・アパート住まいなら約370万円かかります。

私立大学の場合は、自宅通いなら約570万、下宿・アパート住まいなら約640万円かかる計算です。

ただし、この計算は子供がアルバイトで自分の生活費をまかなっているか、奨学金制度を利用している前提の金額です。

アルバイトや奨学金を除けば、費用はさらに大きな額となります。

子育てで1番かかる費用は?

表:教育費負担|文部科学省を基に筆者作成

最も子育てにお金がかかるのは大学の教育費です。

大学4年間の教育費は非常に高額となっています。

- 国立大学…2,626,400円

- 公立大学…2,697,200円

- 私立大学…5,267,200円

※下宿費・住居費などを除く

私立大学に進学する場合は530万円前後の学費がかかります。

高校までの子育て費用については、普段の家計の中で何とかやりくりできる可能性もあるでしょう。

しかし、大学進学時にはかなりの額がかかるため、それまでには計画的にお金を貯めておく必要があります。

子育てをするときに貯金した方が良い金額

大学4年間の学費分を考えると、500万円は貯めておきたいところです。

大学4年間の学費分を考えると、500万円は貯めておきたいところです。

大学に通わせるにはまとまった金額が必要になるため、学費分だけでも確保しておくのが理想といえます。

なお、私立大学の初年度納付金の平均額は以下の通りです。

|

|

私立大文系 |

私立大理系 |

|

授業料 |

785,581円 |

1,105,616円 |

|

入学料 |

229,997円 |

254,309円 |

|

施設設備費 |

151,344円 |

185,038円 |

|

合計 |

1,166,922円 |

1,544,963円 |

参考:平成30年度 私立大学入学者に関わる初年度学生納付金平均額の調査結果について|文部科学省

入学料は25万円前後、1年間の授業料は80~110万前後かかります。

初年度に学費だけでも120~160万円かかる上に、さらに子供の生活費が必要です。

大学進学に備えて、コツコツと貯金しておくのが望ましいです。

子育てには実際どのくらいの世帯年収がないと無理?

子育て家庭の世帯年収の平均を見てみましょう。

- 子育て家庭の世帯年収(平均値)…約739万円

- 子育て家庭の世帯年収(中央値)…約648万円

平均値は高所得者の年収で引き上げられていると考えると、一般家庭の平均的な世帯収入は650万円前後といえます。

なお、末子の年齢による母親の勤務状況は以下の通りです。

- 末子0歳…42.4%

- 末子3歳…66.5%

- 末子6歳…71%

- 末子12~14歳…82.6%

子供の年齢が上がるにつれて母親が働きに出るケースが非常に多く、世帯収入アップに貢献していることがうかがえます。

子育てで使える補助金・助成金は?

国や自治体などから給付される補助金・助成金については、乳幼児期に利用できるものが多いです。

年収目安910万円未満の世帯については、高等学校等就学支援金が利用可能です。

公立高校なら授業料の負担が実質ゼロで済みます。

私立高校の場合は年収590万円未満の世帯に限り、授業料が実質ゼロとなります。

ここからは、多くの世帯で利用できる補助金について見ていきましょう。

- 出産育児一時金

- 出産手当金

- 児童手当

出産育児一時金(家族出産育児一時金)

出産を支援する代表的な制度の1つが出産育児一時金です。

給付額

赤ちゃん1人につき、42万円が健康保険組合から給付されます。

出産育児一時金の直接支払制度を導入している病院なら、窓口で高額な出産費用を払わずに済みます。

出産費用が42万円未満の場合は差額分の受け取りが可能です。

直接支払制度が導入されていない病院でも、出産後に健康保険組合に申請すれば費用を受け取れます。

参考:慶應義塾健康保険組合

出産手当金

出産のため会社を休んだときに受け取れるのが出産手当金です。

会社員や公務員として勤務している場合、勤務先の健康保険から支給されます。

1日あたりの受給額

支給開始日以前の継続した12か月間の各月の標準報酬月額を平均した額÷30日×2/3

※標準報酬金額…健康保険や厚生年金保険により定められた、基本給や通勤手当などの総額をもとに計算した金額

対象になるのは産休中の出産日以前42日から、出産翌日以後56日目までとなっています。

産後に会社か健康保険組合に申請すれば、数か月後に受給可能です。

児童手当

0歳から中学校卒業までの子供がいる世帯は児童手当が受け取れます。

出生届を役所に出す際に合わせて手続きすれば、申請した翌月から給付されます。

- 3歳未満…月額15,000円

- 3歳~小学校修了前…月額10,000円(第3子以降は15,000円)

- 中学生…月額10,000円

※一定以上の収入がある場合、子供の年齢に関わらず月額5,000円となる

支給時期は毎年6月・10月・2月となっており、それぞれの前月分までの手当をまとめて受け取れます。

参考:児童手当制度のご案内|内閣府

どうやって子育てに必要なお金を貯める?

大学進学までに貯金500万を目指す場合、お金の管理の仕方を見直しながら計画的に貯める必要があります。

大学進学までに貯金500万を目指す場合、お金の管理の仕方を見直しながら計画的に貯める必要があります。

ここからは、3つの貯蓄方法をご紹介します。

- 預金

- 学資保険

- 投資信託

預金

銀行口座に毎月貯金する方法です。

利率が低いため収益性は低いですが、元本割れリスクはありません。

積み立てた分は確実に貯蓄できます。

急にまとまったお金が必要になった場合にも簡単に引き出しやすいのがメリットです。

ただし、毎月コツコツと貯金するのが苦手な人にはあまり向かない貯蓄方法といえます。

- 自由度が高い

- 元本割れしない

- 比較的インフレに対応しやすい

- 利率が低い

- 決まった額の計算がしにくい

- 貯金が苦手な人には向いていない

【積立シミュレーション】

500万円を18年間で貯めるには、毎月約23,000円の預金が必要です。

預金をスムーズに貯めたいなら、児童手当をすべて預金に回すのが手軽です。0歳から中学生までの間にもらえる児童手当をすべて貯蓄に回すと、約200万円を貯められます。

残り300万円を18年間で貯める場合、毎月約14,000円の預金が必要です。

学資保険

学資保険は子供の学費を貯めるための保険です。

子供が0~6歳頃までに加入し、決められた保険料を払い込んでいけば、18歳や22歳で満期保険金・祝い金を受け取れます。

保護者にもしものことがあった場合に備え、その後の保険料支払いを免除する特約をつけることが可能です。

なお、学資保険は途中で解約すると元本割れする可能性があるため、契約の際は支払い続けられる保険料かどうかをよく検討しましょう。

- 普通預金よりも高い利率が期待できる

- 万が一に備えた保障がついている

- 税制面で優遇される

- 途中解約すると元本割れの恐れがある

- インフレに弱い

- 保険会社が倒産しても全額保護されない

【積立シミュレーション】

返戻率105%の学資保険で500万を貯める場合、18年間で毎月22,000円を支払う必要があります。

元本より約24万円多く受け取れる計算です。

ちなみに、保険に加入する際に重視するポイントとしてもっとも高いのは、「安心感」で、次いで「保険料の手頃さ」という調査結果もあります。

参照:コのほけん!保険加入に関するアンケート調査2023年2月1日

投資信託

投資信託を購入し、資産を運用して増やす方法もあります。

元本割れのリスクはあるものの、学資保険よりも資産を増やしやすいのが特徴です。

投資信託にはさまざまな種類がありますが、ここでは投資知識がなくてもはじめやすい「つみたてNISA」をご紹介します。

- 学資保険よりも資産を増やしやすい

- 投資に詳しくなくても利用できる

- 投資で得られた利益が非課税になる

- 元本割れのリスクがある

- 選べる金融商品が限られている

- 損失が出た場合は恩恵がない

【積立シミュレーション】

目標利回り3%で運用した場合、18年間で毎月17,000円を支払う必要があります。

元本より約130万円多く受け取れる計算です。

子供の育て方に関するよくある質問

ここからは、子育てに関する質問にお答えします。

ここからは、子育てに関する質問にお答えします。

将来の見通しを立てたい方の参考になれば幸いです。

私立と公立はどちらがいい?

私立・公立にはそれぞれの特徴があるので、どちらがいいとは一概にはいえません。

高校を例に見ていきましょう。

- 施設や設備がよい

- 学校ごとの独自性が強い

- 同じ教師から指導を受けられる

私立高校のデメリットは学費が高いことです。

費用面の負担は大きいですが、その分施設や設備、行事が充実しているのが特徴です。

- 学費が安い

- 同じ地域に住む人が集まりやすい

- さまざまな人とふれ合える

公立高校は、学校によっては設備が古い点がデメリットといえます。

地域や学校ごとに設備環境は異なるため、志望校の様子は確認が必要です。

子供の希望や家庭の状況を踏まえた上で、子供に合った学校を選ぶのが望ましいでしょう。

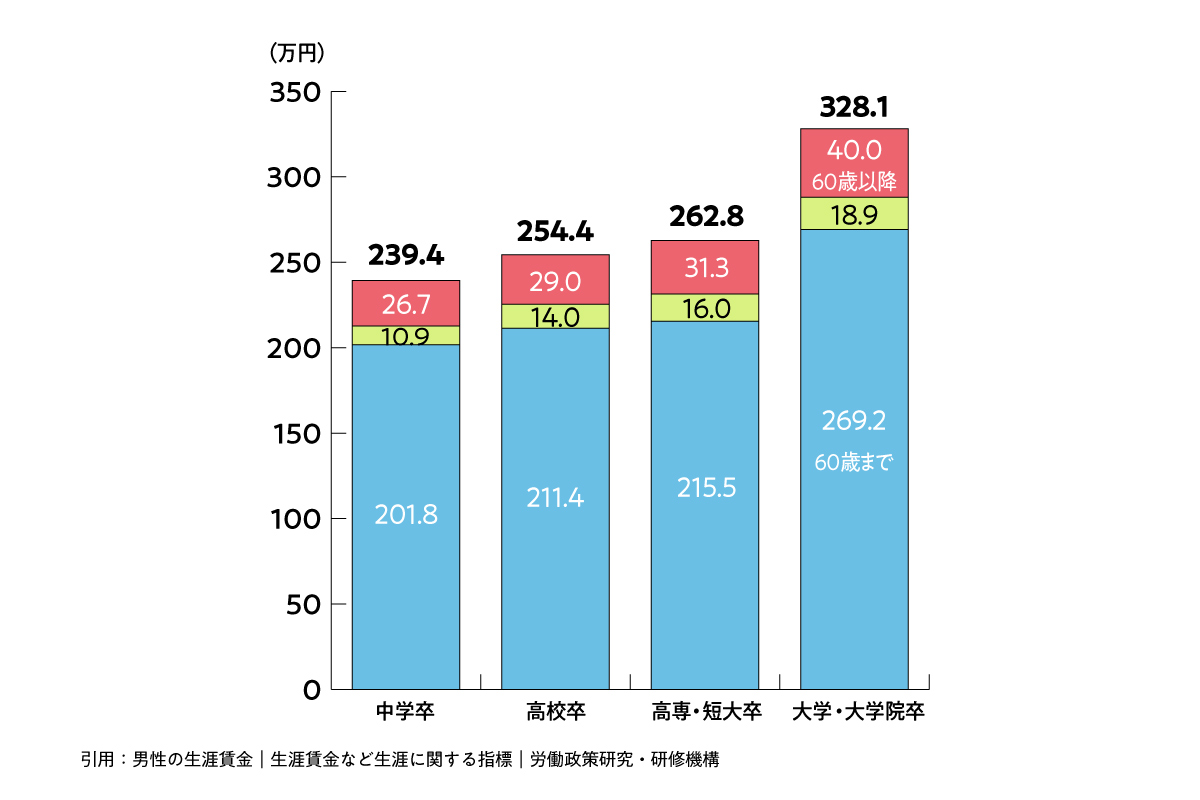

子供を大学に進学させるべき?

グラフ:男性の生涯賃金|生涯賃金など生涯に関する指標|労働政策研究・研修機構を基に筆者作成

グラフ:男性の生涯賃金|生涯賃金など生涯に関する指標|労働政策研究・研修機構を基に筆者作成

学歴別の平均賃金を見ると、男女どちらも大卒の賃金が高くなっています。

収入は職場や働き方によって変わりますが、データに基づくと大卒者の年収の方が上がるケースが多いことがわかります。

大学に行くことで、就職の幅が広がるのは大きなメリットです。

大卒を応募条件にしている企業は多いため、子供の将来の選択肢を広げる意味で大学に通わせるのも1つの考え方といえます。

まとめ-子育てのために計画的に費用を貯めよう!

子育てにかかる費用の目安は以下の通りです。

- 0歳~幼稚園…約610万円

- 小学校~中学校…約1,160万円

- 高校…公立約540万、私立約690万

- 大学の教育費…国公立約260万、私立約530万

すべて公立に通った場合、約2,570万円+大学の生活費が目安となります。

子供の意志によって、子育て費用は大きく変わります。

「費用面が厳しいから子供の希望は叶えられない…」という事態が起こらないよう、計画的に貯金して将来に備えましょう